Pengaruh Sistem Administrasi Pajak Modern Terhadap Etika Wajib Pajak

Khansa Ravelyta Mahasiswa S1 Ilmu Administrasi Fiskal Universitas Indonesia.

Perkembangan teknologi informasi dan komunikasi memicu pemerintah untuk melakukan pembenahan dalam sistem administrasinya, tak terkecuali Direktorat Jenderal Pajak (DJP). Menurut Suparman dalam Razif & Rahmawati, (2017), sistem administrasi pajak modern merupakan penyempurnaan sistem administrasi konvensional untuk mewujudkan tercapainya efektivitas dan efisiensi. DJP melakukan modernisasi sistem perpajakan di Indonesia melalui pengadaan layanan e-filing, e-form, dan e-SPT serta layanan lainnya.

Sistem e-filing memberikan layanan penyampaian Surat Pemberitahuan (SPT) secara daring (Kementerian Keuangan). E-form merupakan bentuk dokumen formulir SPT berbasis elektronik (Asmarani, 2020). Dokumen e-form dapat diakses melalui laman

eform.pajak.go.id. Terakhir, e-SPT, merupakan aplikasi yang difasilitasi oleh aparat pajak untuk memudahkan wajib pajak menyampaikan SPT (Kementerian Keuangan).

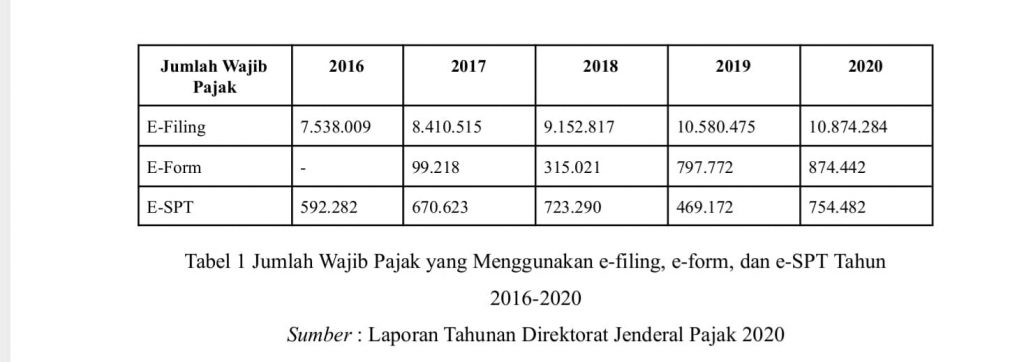

Menurut data pada laporan tahunan Direktorat Jenderal Pajak tahun 2020, jumlah wajib pajak yang terdaftar menggunakan e-filing mengalami kenaikan pada setiap tahunnya.

Sama halnya dengan jumlah wajib pajak pengguna e-form yang sejak tahun 2017 hingga tahun 2020 selalu mengalami peningkatan. Sedangkan, jumlah wajib pajak yang menggunakan e-SPT hanya mengalami penurunan pada tahun 2019, dan kembali meningkat secara signifikan pada tahun 2020. Peningkatan ini menunjukkan semakin banyak masyarakat yang menggunakan pelayanan e-filing, e-form, serta e-SPT seiring tahun berjalan.

Pengaruh Sistem Administrasi Pajak Modern Terhadap Etika Wajib Pajak Etika berasal dari Bahasa Yunani yang berarti adat istiadat, sikap atau cara berpikir (Bertens, 2007). Etika merupakan ilmu yang mempelajari perihal perbuatan seseorang.

Also Read:

Perbuatan dapat bersifat positif dan negatif. Menurut Yosephus dalam Qoriah & Kautsar, (2017), etika wajib pajak merupakan kecenderungan bagaimana wajib pajak berperilaku sesuai dengan nilai dan norma untuk memenuhi kewajiban perpajakannya. Nilai dan norma dapat berpacu pada Undang-Undang Perpajakan.

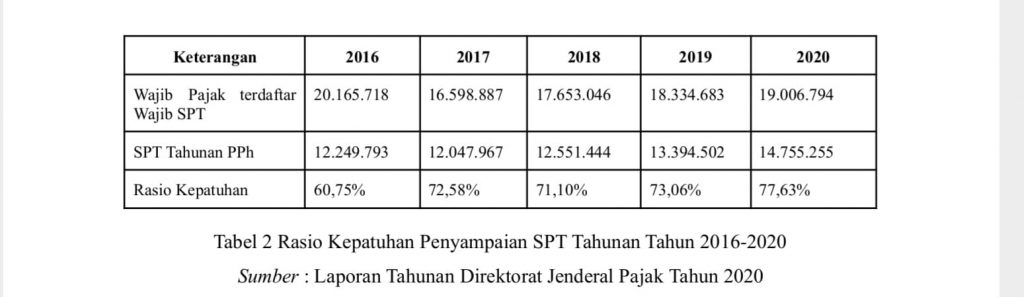

Rasio kepatuhan penyampaian SPT didapat dari perbandingan jumlah wajib pajak terdaftar wajib SPT dan penyampaian SPT tahunan PPh. Jika dilihat dari data diatas, terdapat peningkatan rasio pada tahun 2017. Kemudian, tingkat rasio kepatuhan mengalami penurunan pada tahun 2018. Namun, kembali mengalami peningkatan pada tahun 2019 dan 2020.

Tingkat rasio ini berbanding lurus dengan kenaikan jumlah wajib pajak terdaftar dan jumlah pelaporan Surat Pemberitahuan Tahunan PPh. Meningkatnya rasio kepatuhan penyampaian SPT mencerminkan keadaan wajib pajak telah jujur dan amanah menjalankan kewajibannya.

Kepercayaan wajib pajak terhadap performa pemerintah merupakan salah satu variabel yang memiliki dampak bagi etika wajib pajak. Kepastian hukum dapat diberikan oleh pemerintah melalui revisi undang-undang terdahulu. Kesesuaian tindakan wajib pajak berlandaskan undang-undang yang berlaku juga berdampak pada etika wajib pajak (Qoriah & Kautsar, 2017).

Also Read:

Salah satu revisi peraturan terdahulu termaktub dalam Pasal 8 PMK Nomor 9/PMK.03/2018 Tentang Surat Pemberitahuan (Ortax, 2018). Beberapa sarana penyampaian SPT ditambahkan seperti laman penyalur SPT elektronik, dan laman Direktorat Jenderal

Pajak. Peraturan sebelumnya yaitu PMK Nomor 243/PMK.03/2014 sarana penyampaian SPT perlu pergi ke Kantor Pelayanan Pajak yang ditentukan oleh DJP maupun melalui jasa ekspedisi (Ortax, 2014). Tindakan menerbitkan peraturan baru tersebut memberikan kepastian hukum bagi wajib pajak. Oleh sebab itu, wajib pajak kepercayaannya dapat meningkat terhadap pemerintah.

Kesimpulan

Bersumber pada laporan tahunan Direktorat Jenderal Pajak 2020 dan Peraturan PMK Nomor 9/PMK.03/2018, terdapat beberapa hal yang menjadi kesimpulan. Pertama, Jumlah wajib pajak yang menggunakan layanan sistem administrasi pajak modern dari Direktorat Jenderal Pajak meningkatkan rasio kepatuhan dan berhubungan positif terhadap etika wajib pajak. Terakhir, Perubahan peraturan perpajakan berhubungan positif terhadap etika wajib pajak.

Daftar Referensi

Asmarani, Nora Galuh Candra. (2020). Mau Lapor SPT Pakai E-Filing atau E-Form?

Cek Bedanya di

Sini.

https://news.ddtc.co.id/mau-lapor-spt-pakai-e-filing-atau-e-form-cek-bedanya-di-sini-18989

Bertens, K. (2007). Etika. Jakarta: PT Gramedia Pustaka Utama

Direktorat Jenderal Pajak. (2020). Laporan Tahunan Direktorat Jenderal Pajak 2020.

https://pajak.go.id/sites/default/files/2021-10/Laporan%20Tahunan%20DJP%202020%20-%

20Bahasa.pdf

Kementerian Keuangan. Penyampaian SPT Online. https://www.kemenkeu.go.id/page/penyampaian-spt-online/

Kementerian Keuangan. Aplikasi Elektronik E-SPT Orang Pribadi.

https://www.kemenkeu.go.id/page/aplikasi-elektronik-e-spt-orang-pribadi/

Ortax. (2014). Peraturan Menteri Keuangan Nomor : 243/PMK/03/2014.

https://datacenter.ortax.org/ortax/aturan/show/15650 Ortax. (2018).

Peraturan Menteri Keuangan Nomor :

9/PMK.03/2018.

https://datacenter.ortax.org/ortax/aturan/show/16426

Qoriah, D., & Kautsar, M. A. (2017). Pengaruh Etika Wajib Pajak Terhadap Kepatuhan Wajib Pajak Dengan Pengetahuan Wajib Pajak Sebagai Variabel Moderating

(Studi Kasus Wajib Pajak Orang Pribadi Yang Terdaftar Di KPP Pratama Garut). Jurnal Wacana Ekonomi, 52-62. Razif, Rahmawati. (2017). Analisis Sistem Administrasi Perpajakan Modern Terhadap Efektivitas Pelaksanaan Pemeriksaan Fungsional dan Implikasinya pada Kepatuhan Wajib Pajak. Volume 5. Nomor 2. (**)

You might also like